发布时间:2023-03-30

发布时间:2023-03-30

浏览次数:4565次

浏览次数:4565次

中国芯片产业的乐土在何方,在飞往深圳的航班里?还是在屡现造富神话的华强北里?

分销商还是资本和市场的宠儿

中国工业第一城深圳,2023年,3月,春暖花开,人头攒动,大街小巷持续前所未有的人车拥堵,航班满载,酒店挤爆,餐饮火热,觥筹交错,一派兴荣景象。热闹的背后,是芯片行业的订单下滑,需求萎靡,价格内卷,库存高企,裁员频频,倒闭关门;芯片高光时代的落幕,掀起芯片产业链的深度焦虑;毕竟,3年疫情后,没有了躺平,也没有了借口,拿什么来填空?

品牌终端,电子制造业,方案商等门庭若市,就连元器件分销商们也是各种迎来送往,空前热闹。这也难怪,深圳是芯片分销的大本营,包括华强北在内,中国本土70%以上的分销企业都在这里扎根深植。2023年2月3日,由中国电子和深投控领衔,中电港等多家元器件分销商参与发起设立的电子元器件和集成电路国际交易中心也在深圳前海落地,致力于打造万亿级电子元器件和集成电路国际交易市场,着力提升产业链、供应链的韧性和安全。

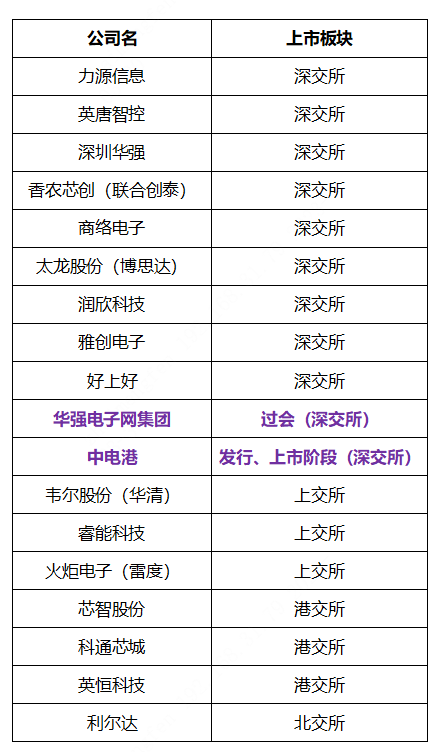

2022年10月31日,好上好主板上市,港交所+深交所+上交所+北交所总计16家大陆本土分销商登陆资本市场。2022年12月22日,主打元器件互联网概念的华强电子网集团过会;2023年3月13日,中国大陆最大的元器件分销商中电港(001287)过会,成为了注册制以来过会的第一批企业,3月28日,开展网上和线下申购,再次刷新分销企业上市速度!

存量时代,负重前行,跪族而生,饱受争议的“搬运工”——元器件分销商,为什么仍然是资本和国家政策的宠儿?分销所能取得的成就高度,从来都是与芯片时运相关的。我们先来回顾一下元器件分销商的成长史吧。

分销商的正史

我们致力于让科技的价值惠及更多的人——这是全球电子元器件分销龙头企业艾睿电子最新版本的使命愿景,这句话也道出了新一代卓越元器件分销商的价值方向与核心竞争力。

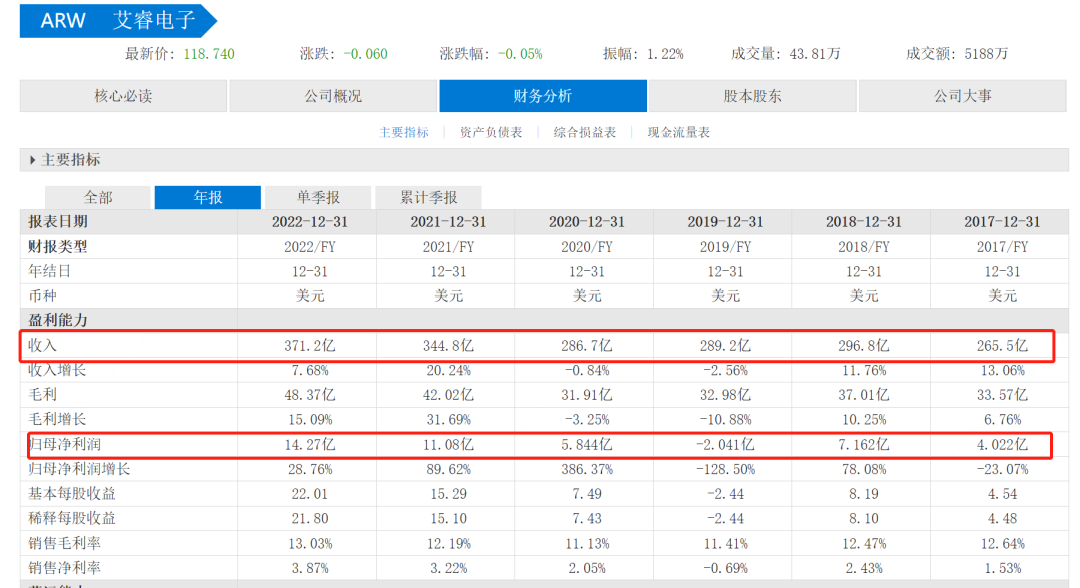

1935年,艾睿电子诞生,在和安富利“相爱相杀”的近百年时间里,以超前的战略格局和长远谋略,厚积薄发,麾下授权分销、电商、现货、贸易和媒体、数据业务等产业矩阵齐全完整,天罗地网下,原厂无不喜爱有加,2022年销售额达到了371.2亿美元(东方财富网数据),连续多年成为全球第一。

图:东方财富网数据

欧美日韩半导体产业几十年的繁荣昌盛基业,离不开分销商的鼎力配合与全球化支持。无论是授权代理商艾睿电子、安富利、Macnica、富昌、儒卓力,还是目录分销商得捷电子、贸泽、TTI、罗彻斯特和欧时,乃至独立分销商史密斯和A2 global等,都是欧美日韩芯片攻城略地的急先锋和最佳帮手。

得益于全球电子代工制造业的产业转移红利,中国台湾地区的分销商顺势而起,涌现出了大联大、文晔科技、益登国际、威健、增你强等优秀的分销企业。这些分销商通过快速紧密贴身服务本土EMS、OEM和ODM制造业,并通过整合并购,逐渐成为了行业翘楚和第二大分销生力军。

在全球半导体产业链转移和制造业东移的过程中,这些分销商们紧密跟随原厂步伐全球布局,服务跨国企业以及本土知名和快速成长企业,彼此成就,相互映衬,配合默契,分工明确(有做0到1的,有做大客户的,有做现货的,有做偏冷急停的)把科技与应用的盈利空间无限放大,控制力和影响力无处不在,成就了彼此几十年红利和缘分。

通俗来说,除了仓储配送、资金链服务,经验丰富的电子元器件分销商,能够帮助上游芯片设计制造商完成大部分市场开拓、产品推广和技术支持服务,同时帮助下游客户缩短产品开发周期、降低开发成本。另外,分销商由于客户资源丰富,可以帮助原厂获取更精准的客户需求预测,协助客户完成产品和技术的设计工作。随着电子商务平台的崛起和创新,部分电子元器件分销商还通过搭建的电商平台数据,不断提高产品信息的透明度以及及时性,从而提升分销业务的效率。

中国分销PK全球巨头

中国大陆元器件分销的崛起得益于改革开放的时代背景,随着全球电子制造业的持续东移,中国10亿+庞大的人工洼地成为了全球代工产业的热土。20世纪80年代初的三来一补加工,让元器件的项目建设、进出口和配套业务(中国电子器件总公司、中国电子技术进出口总公司、中国电子器材总公司)迈出第一步;80年代末,市场化始于华强北赛格集团的元器件交易柜台化,我们今天耳熟能详的很多知名分销商,都萌芽于此风水宝地,如今又纷纷避讳于此。

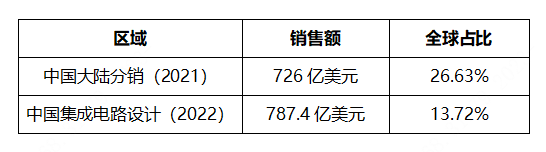

通过近40年的耕耘,中国元器件分销终于成为了世界舞台上重要的成员之一。按照公众号“芯片大师”研究院的2021年的统计数据,销售额10亿元+规模的中国本土元器件分销企业累计销售额约为2895.4亿元,再加上其他本土代理商和华强北等贸易分销数据,金额累计约在5000亿元左右,折算约合计726亿美元。

根据《国际电子商情》的统计数据显示,2021年中国大陆以外的Top50分销商合计约1589.55亿美元,再加上富昌电子和全球其他分销商数据,约在2000亿美元左右范围。

按照魏少军教授和美国SIA的报告统计,中国集成电路设计产业占比全球份额约为13.72%(787.4亿美元/5735亿美元)。与此相对应的是,中国大陆元器件分销占比全球分销约为26.63%(726亿美元/2726亿美元),中国分销的发展速度走在了集成电路自主设计行业的前面。

中国芯孵化器和助推器

按照SIA(美国半导体行业协会)的数据,2022年全球半导体销售金额达到了5735亿美元。从中国半导体行业协会集成电路设计分会理事长魏少军报告的设计产业销售情况来看,2022全行业销售预计为787.4亿美元,这中间数字的巨大差距,除了人才、产品、技术等基本面因素之外,与分销商的合作存在很大提升空间也有直接关联。

我们在前文说,欧美芯片产业的全球化,得益于合理高效的产业分工和分销商们的全力支持。与此同时,我们看到,在与世界级对手的学习和竞合过程中,中国大陆本土的分销商已经具备了分销和服务所有关键级别芯片(CPU、GPU、AP、FPGA、DSP、ADC/DAC等)的能力,这些能力将帮助中国芯开疆拓土,快速加强全球化运营能力,并从容应对制造业外移对行业带来的冲击。

通过公开信息,我们看到中电港,好上好,深圳华强,英唐智控等分销国产芯片的比重和份额在大幅提升,尤其是中电港,国产分销占比已经超过50%,成为了中国芯推广的旗手!同时也有越来越多的中国芯通过互联网扩大品牌知名度,快速提升0到1的占有速度和产业效率,更多的现货乃至配单贸易商在用商贸物流支撑着珠三角、长三角等全国中小微企业、科研院所和创客群体。

也就是说,通过日趋合理的产业分工,门当户对的中国大陆分销群体事实上已经承担了中国芯孵化器、助推器、蓄水池、润滑剂的复合型作用,成为了全球化的先行者,成为了“全村人”的希望和脊梁。

数字化先锋

由于客户、供应商数量较多,电子元器件分销商的日常订单量大且交易模式多样化,业务涉及大量的订单管理、备货管理、库存管理、物流管理、资金结算等,交易数据量大且交易频次较高。因此,电子元器件分销商需要具备强大的数据信息系统支持,主要包括ERP系统、WMS系统、数据分析系统、CRM系统、OA办公系统等,以处理日常业务中的大批量数据,所以分销商的数字化之路势在必行。

当下,已经进行数字化转型的分销商,主要来自中国大陆以及北美,这两个地区也是全球最重要的元器件分销市场。而来自日本和中国台湾的分销商,反而在全球数字化转型浪潮上落在了后面。富昌电子、艾睿、安富利、中电港等传统分销商积极搭建电子商务平台,通过数据赋能行业,帮助上下游企业精准、科学决策,优化资源配置,稳定畅通供应渠道。而立创商城、芯查查等众多新型产业互联网电商通过PCB/PCBA、现货、撮合、数据等各种入口形成服务本土中小微客户和需求的行业竞争壁垒。

当然我们要认识到,在元器件供应链数字化的过程中,以交易服务为主导的元器件分销模式已经不能完全覆盖电子产业提升供应链和协同制造效率的需求,并没有真正触达到“全产业互联”的深度服务层面,也就是向上下游延伸的全面渗透能力。供应链数字化要充分发挥产业服务平台的数据势能,在合作共赢的基础上整合产业资源,全面推动电子产业快速完成从交易&服务到数字化供应链的进程,成为推动科技创新的重要力量。

东风吹,战鼓擂,分销商在数字化转型升级增效的道路上,与TI store等原厂一样与时俱进,锐意进取,披荆斩棘,走在创新阵营的最前方阵。

供应链与生命线

在供需关系正常的情况下,电子元器件分销商能够从立项评估阶段开始介入客户的开发工作,通过提供技术及应用支持服务,为客户提供需求分析、技术性能匹配、工艺稳定性、供应稳定性、产品选型、采购方案、仓储、金融、降本增效等各种供应链服务,并提供具有较高适配度的解决方案。这种良性供应链枢纽关系,保障原厂和下游客户之间的长期稳定合作,发挥积极作用。

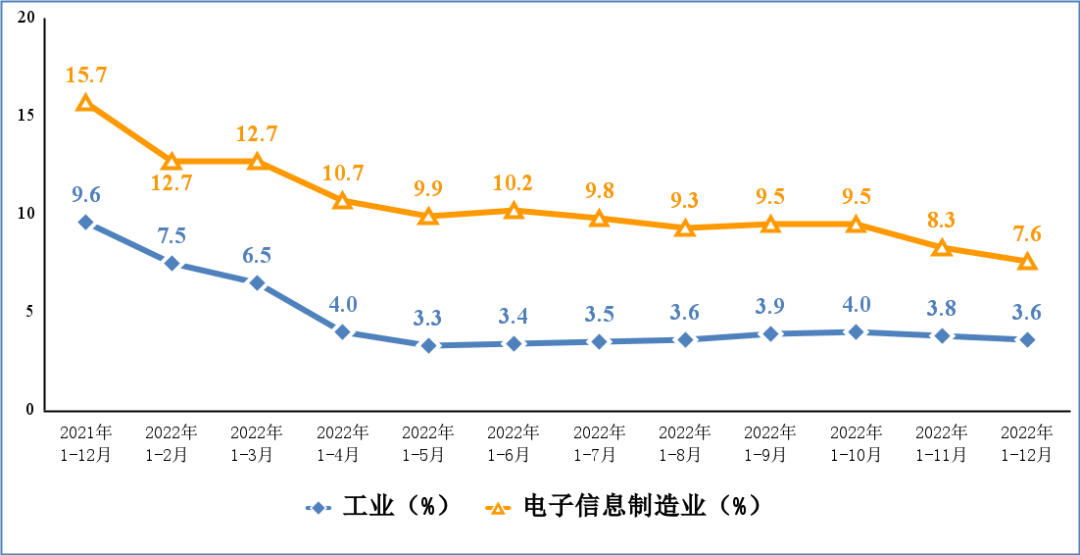

然而,随着中美贸易摩擦、芯片断供和3年新冠疫情等因素发酵,芯片供应链问题逐渐衍变放大成为了中国电子信息产业的生命线问题。在供给方面,由于产业畸形发展,全球医疗、汽车、新能源芯片等供应出现短缺情况,价格出现巨大波动,交期不断拉长。在需求端,随着新冠疫情在全球范围肆虐,电子元器件下游终端产品市场受到冲击,影响了电子信息制造业对原厂的采购需求,连带中国增速急剧回落。

图源:工信部官网数据

由于不可控因素加剧,以及信息不对称,人为因素,元器件价格暴涨暴跌,产业链各方深受其害,不堪重负,以至于新成立的元器件和集成电路国际交易中心的核心功能之一是保障供应链稳定和安全,安全成为了产业最高等级。在产业链面临随时被切割和断供的背景下,保障供应链稳定安全的分销重要性提上了新高度。

作为全球最大的电子元器件消耗国,随着中美博弈给供应链带来的变数增大,越来越多的本土制造企业开始选取国产芯片作为“备胎”乃至主要供应商,作为上下游之间的桥梁,作为出海出国的信使,本土电子元器件分销商的产业链价值进一步凸显。同时,随着我国政策加大对芯片产业的支持力度加强,国内企业的设计、生产制造能力的提升,国产芯片产品线逐渐丰富、产品质量提升、产品性能提高、产品竞争力上升,也会反哺分销商的竞争力,形成中国芯片产业的良性循环。

新分销,新价值

孔雀向南(东南)飞,芯上人在追!无论是北京,还是上海,拟或深圳,北京、上海、深圳,这是中国芯片产业链上设计、制造和分销的铁三角组合,更是供应链闭环的黄金组合。美国芯片强大,长盛不衰,人才济济,最根本的原因,还是充分重视分销商的价值和江湖地位,在互相容错的基础上,做好产业分工,这才是一线城市格局,头部企业战略。与此同时,我们也要充分认识到,在贸易摩擦割裂风险加剧的高危背景下,如果海外供应链被迫断供,能够委以重任续上生命通道的,除了本土分销商,还能指望谁呢?

头部集群分销商和电商代理和服务的产品线众多,在通过数据库合理调度的情况下,可以满足和覆盖客户BOM的主要需求,帮助客户进行产品方案的替换设计,乃至通过客户画像、流量分析、购买行为等数据赋能分析和预测行业景气指数,帮助原厂做好产品需求分析和产能规划。而众多中小分销商可以通过聚焦和专业服务,与中小芯片原厂们共同成长,山水一程又一程。

2023年3月24日,深圳宝安区发布《宝安区培育发展半导体与集成电路产业集群实施方案(2023—2025年)》政策:积极推进国际创芯港建设,引进全球知名半导体及电子元器件代理商、分销商,构建面向半导体及电子元器件分销结算的海关、税务、融资、外汇等政策体系,打造亚太地区最集中、最具活力、交易成本最低的半导体及电子元器件集散中心。集聚全球顶尖半导体厂商应用研发中心,开展方案设计、人才培训、应用研发、展示推广等业务,打造全球具影响力、产业链高度集聚、供应链高效协同的半导体应用研发生态。

前有元器件与集成电路国际交易中心落地,后有宝安区政策加持,新分销创造新价值,让科技的价值惠及更多的人,极具活力的元器件分销商逐渐成为中国集成电路和电子信息产业发展的引擎之一。这是中国分销的黄金时代,更是中国集成电路引领新分销走向全球化的黄金机遇,拭目以待吧!

注:文章来源及版权属于芯片大师, 仅作转载分享。